Hey dude! Artikel kali ini membahas tentang depresiasi aset tetap secara singkat. Membahas definisi, konsep, manfaat, dan kegunaan depresiasi aset tetap. Selain itu, membahas perbedaan biaya dan beban dalam akuntansi. Semoga bermanfaat!

Bagi yang ingin nonton versi podcast, anda bisa nonton video youtube berikut. Video di bawah ini adalah penggalan podcast Belajar Analisis Laporan Keuangan yang saya presentasikan di Axlarry.com Chat tanggal 3 Mar 2024 yang lalu. Jangan lupa subscribe, dude 😎

Second Level Thinking

Salah satu pelajaran penting yang saya dapat dari Howard Marks adalah second level thinking. Anda bisa baca memo Howard Marks tentang hal tersebut di sini. Second level thinking juga bisa anda baca di bukunya The Most Important Thing. Berikut ini penggalan dari memo Howard Marks.

Jika anda memperoleh satu info tentang suatu emiten, maka sebaiknya STOP! dan berpikir sejenak. Tanya ke diri sendiri misalnya, info ini saya doang yang tahu atau semua sudah tahu? Kalau semua sudah tahu, apakah info ini sudah terefleksi di harga pasar saat ini?

Jika ada bad news, apakah penurunan nilai pasarnya sudah terlalu lebay sehingga justru ada peluang untuk mulai investasi? Dan seterusnya.

Singkatnya, jika nyaris semua orang sudah mengetahui tentang satu hal, maka besar kemungkinan potensi return investasi saham tersebut sudah terbatas. Untuk memperoleh return investasi yang baik, anda harus tahu sesuatu yang orang lain belum tahu.

Second level thinking mengingatkan kita untuk selalu berpikir dua kali sebelum bertindak. Mengingatkan kita, untuk selalu memaksa diri melihat satu hal dari berbagai sudut pandang.

Hubungan Second Level Thinking Dan Depresiasi

Lalu apa hubungannya bahas ini dengan depresiasi, dude?

Kebanyakan orang hanya melihat rasio keuangan yang sudah jadi seperti dari RTI. Malah tidak jarang yang hanya screening PBV dan PER lalu ambil keputusan investasi.

Sangat sedikit yang mencoba berpikir dan berusaha lebih jauh, misalnya cek langsung Laporan Keuangan dan membaca seluruh Catatan Atas Laporan Keuangan (CALK). Lebih lengkapnya bisa baca tahapan investasi saham untuk pemula.

Kembali ke topik semula. Artikel ini tujuannya membahas depresiasi, salah satu yang biasanya akan kita jumpai saat menganalisis Laporan Keuangan emiten. Terutama fans valuasi saham PBV < 0.xx atau asset play. Tentunya, dengan menganalisis depresiasi dan aset tetap pada Laporan Keuangan emiten, kita berharap mendapatkan edge atas nilai intrinsik emiten tersebut sesungguhnya. Hal ini adalah upaya second level thinking. Mencari tahu yang orang lain belum tahu.

Suka artikel ini? Masukkan email untuk mendapatkan artikel terbaru via email. NO SPAM.

Perbedaan Beban dan Biaya

Sebelum masuk ke topik depresiasi, ada baiknya kita singgung tentang beban dan biaya. Beban dan biaya, bagi kebanyakan orang memiliki makna yang sama. Tapi di dunia akuntansi, dua kata tersebut maknanya berbeda.

Secara umum biaya artinya sumber ekonomi yang harus perusahaan keluarkan demi kelangsungan bisnisnya. Sedangkan beban artinya penurunan nilai ekonomi yang berupa pengeluaran uang (cash) atau penyusutan nilai aktiva (non cash).

Perusahaan bisa saja telah mengeluarkan “biaya” untuk membeli mobil misalnya 300 juta, namun 300 juta tersebut tidak sekaligus “dibebankan” pada tahun periode berjalan. Alasannya, karena umur manfaat ekonomi mobil tersebut lebih dari setahun. Misalnya mobil bisa dipakai sampai lima tahun, secara sederhana 300 juta dibagi lima tahun setara 60 juta/tahun “dibebankan” di Laba Rugi. Inilah depresiasi. Aset mobil di Neraca pun berkurang 60 juta/tahun, sampai akhirnya menjadi nol pada tahun kelima.

Belanja modal misalnya pembelian Aset Tetap adalah contoh biaya, bukan beban. Karena umur manfaat ekonomis aset tetap cukup panjang dan lebih dari satu tahun.

Contoh beban adalah depresiasi tiap tahun aset tetap tersebut. Contoh lain, beban pokok penjualan, beban gaji karyawan, dan lain-lain.

Akuntansi Pembelian Aset Tetap

Pembelian aset tetap mobil seharga 300 juta tersebut, dalam Laporan Keuangan akan seperti berikut :

Neraca

Aset mobil setelah dikurangi akumulasi depresiasi

Laporan Laba Rugi

Depresiasi tahun berjalan

Laporan Arus Kas

Arus kas belanja modal hanya keluar saat membeli mobil (asumsi beli tunai). Selanjutnya tidak ada. Depresiasi, karena non cash, juga tidak ada.

Tentang Depresiasi

Setelah tahu perbedaan beban dan biaya, seharusnya jadi lebih mudah untuk memahami depresiasi.

Pengertian depresiasi atau penyusutan menurut PSAK 17 Akuntansi Penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

Poinnya adalah aset tetap bisa digunakan lebih dari satu periode, namun tidak ada yang abadi (dapat dipakai terus menerus), satu saat akan usang. Untuk itu maka ada depresiasi atau penyusutan nilai aset tetap.

Dua Sifaf Penyusutan (Depresiasi)

Berdasarkan sifat, depresiasi terbagi menjadi dua yaitu depresiasi fisik dan depresiasi fungsional seperti gambar di bawah ini.

Metode Penyusutan

Sedangkan metode penyusutan ada beberapa macam, yang paling umum adalah metode garis lurus (straight line method). Selain itu ada metode declining, double decline, dan lain-lain.

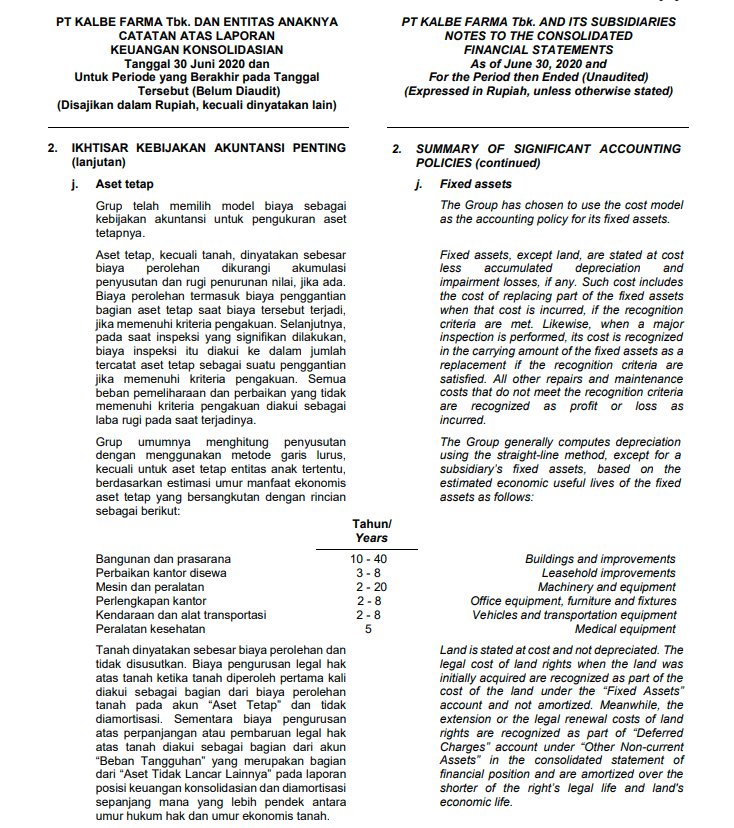

Sebagai contoh, berikut adalah penjelasan akun aset tetap dan metode penyusutan PT Kalbe Farma (KLBF).

Dari penjelasan tersebut, kita dapat melihat KLBF menggunakan metode garis lurus untuk penyusutannya, estimasi umur manfaat ekonomis masing-masing aset tetap, dan model biaya sebagai metode pengukuran aset tetapnya.

Tulisan ini tidak akan membahas detil, termasuk tidak membahas metode-metode di atas. Jika berminat anda bisa baca lebih lanjut secara mandiri.

Di mana bacanya? Anda bisa mulai dari Laporan Keuangan emiten, seperti screenshot KLBF di atas. Di bagian CALK (Catatan Atas Laporan Keuangan) biasanya ada penjelasan PSAK apa yang emiten gunakan, apa dasarnya, dan apa metodenya.

Jika masih belum jelas, bisa coba google. Atau saya biasanya cari slide PSAK dari Dwi Martani. Misalnya untuk topik kali ini, anda bisa baca slide PSAK 16 Aset Tetap dan PSAK Terkait (file pptx).

Yang saya ingin bagikan saat ini adalah beberapa poin tentang depresiasi yang menurut saya penting untuk diperhatikan ketika melakukan analisis fundamental Laporan Keuangan emiten.

Yang Harus Anda Perhatikan Dalam Depresiasi

Ada beberapa poin penting yang patut anda cermati sewaktu anda melalukan bedah Laporan Keuangan, khususnya akun Aset Tetap dan Depresiasi.

Depresiasi dan Laba/Rugi Penjualan Aset Tetap

Apakah emiten ketika menjual aset tetap cetak laba atau rugi?

Jika mayoritas rugi, berarti pencatatan nilai buku aset tetap kurang prudent. Depresiasinya terlalu kecil. Ketika anda melihat PBV murah, harus hitung ulang, apakah benar murah atau manajemen yang kurang konservatif? Sebagai contoh, perhatikan laba/rugi penjualan aset kapal emiten RIGS berikut ini.

Sebaliknya, jika emiten menjual aset tetapnya rata-rata cetak laba, ini berarti manajemen cukup konservatif dalam hal pengakuan depresiasi. Book Value yang anda lihat, bisa jadi lebih besar nilai wajar (nilai pasarnya).

Dua Metode Pengukuran Aset Tetap

Ada dua metode pengukuran aset tetap, yaitu model biaya (cost model) dan revaluation model. Khusus model revaluasi, anda mungkin harus meluangkan waktu lebih untuk mengukur apakah nilai revaluasinya masuk akal?

Pengakuan Pengukuran Nilai Buku Aset Tetap

Terkait pengakuan pengukuran nilai buku aset tetap, ada baiknya anda cek dengan teliti. Apa metode pengakuannya? Berapa lama estimasi masa manfaat ekonomisnya? Apa saja yang dihitung sebagai biaya perolehan? Apakah kapitalisasi bunga cukup besar porsinya? Sekali lagi, tulisan kali ini hanya pointers, jika anda tertarik silakan gali lebih dalam.

Asuransi Aset Tetap

Apakah nilai pertanggungan asuransi aset tetapnya mendekati nilai bukunya? Jika timpang sekali – nilai buku jauh di atas nilai pertanggungan asuransi – lakukan pengecekan lebih lanjut.

Aset Tetap Disusutkan Penuh Namun Masih Digunakan

Disusutkan penuh namun masih digunakan. Hal ini sudah saya singgung di artikel sebelumnya dengan contoh kasus UNVR. Silakan baca Emiten Bagi Dividen 100% Laba Bersih, Capex Dari Mana? Aset tetapnya sudah disusutkan sampai nilainya nol, namun masih dapat digunakan. Artinya, depresiasinya sebetulnya lebih cepat dari penurunan nilai aset sebenarnya.

Ada beberapa industri di mana depresiasi memang jauh lebih cepat dari penurunan nilai ekonomis aset tetapnya tersebut. Sebagai contoh, emiten utility yang aset tetapnya banyak infrastruktur pipa. Secara akuntasi pipa tersebut memang harus ada depresiasi, namun pipa tersebut umur masa manfaat ekonomis sebenarnya jauh lebih awet daripada periode depresiasinya. Contohnya seperti PGAS. Pertanyaan untuk dijawab sendiri : Industri apalagi yang seperti ini?

Warren Buffett Tentang Depresiasi (EBITDA)

Warren Buffet mengatakan hindari emiten yang hanya menonjolkan EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) dengan dalih depresiasi adalah “non cash”.

Trumpeting EBITDA (earnings before interest, taxes, depreciation and amortization) is a particularly pernicious practice. Doing so implies that depreciation is not truly an expense, given that it is a “non-cash” charge. That’s nonsense..

In truth, depreciation is a particularly unattractive expense because the cash outlay it represents is paid up front, before the asset acquired has delivered any benefits to the business.

Imagine, if you will, that at the beginning of this year a company paid all of its employees for the next ten years of their service (in the way they would lay out cash for a fixed asset to be useful for ten years). In the following nine years, compensation would be a “non-cash” expense – a reduction of a prepaid compensation asset established this year.

Would anyone care to argue that the recording of the expense in years two through ten would be simply a bookkeeping formality?

Sumber : Warren Buffett Annual Letter 2002

Secara umum, pernyataan ini benar dan saya setuju. Karena seperti sudah kita bahas, walau depresiasi adalah non cash, tapi aset tersebut satu saat akan usang dan harus ada “tabungan” untuk menggantinya kelak. Jadi depresiasi walau non cash tetapi real cost/expense.

Tapi merujuk ke poin sebelumnya, anda juga harus lihat bahwa ada beberapa industri yang depresiasinya memang secara natural jauh lebih cepat dari penurunan sebenarnya.

Demikian, semoga berguna dude! Kalau ada koreksi atau tanggapan, komen aja dude. Jangan lupa share, subscribe (gratis) dan ikuti Axlarry.com di Facebook dan Twitter dude :D